2019年に「老後2,000万円問題」が話題になってから早6年…

物価上昇もあって「4,000万円ないと足りない」なんて声も聞くようになったね😱

フォロワーさん

フォロワーさん年金だけではやっぱり足りないよね?

あずさ

あずさ足りない人の方が圧倒的に多いと思うよ💦

計画的な準備が超重要!

…とは言っても、子育て世代だと子どもの教育費、家のローン、やっと落ち着いたと思ったら「もう50歳で老後まであまり時間がない😱」っていうケースも多いんじゃないかな?

でも老後資金って、実はやり方さえ間違えなければ50歳からでも間に合うよ👍🏻

50歳からの老後資金準備マニュアル

やり方は超簡単で

「NISAで投資信託を月3万円買う」

これだけ!

もちろん、投資信託ならなんでも良い訳ではなくて、効率的に運用してリスクを抑えるために…

🌟コストが低い

🌟分散効果が高い

ものがオススメだよ。

「全世界株式(オルカン)」や「S&P500」が有名だよね🌍🇺🇸

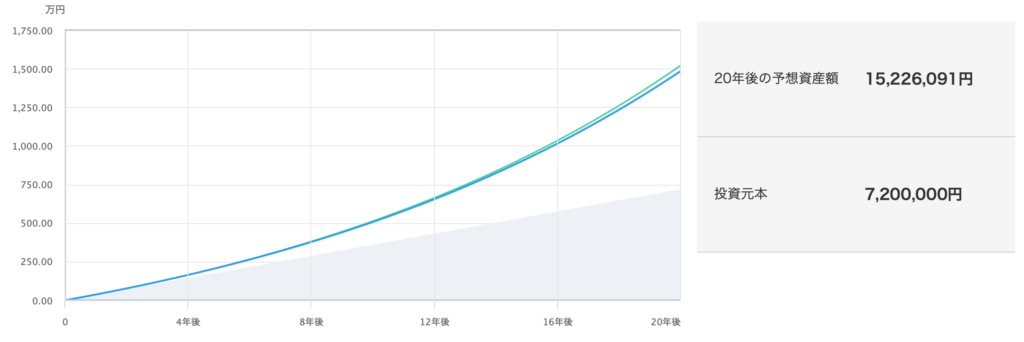

50歳から始める場合

毎月3万円 × 20年積立 = 元本720万円

→これを年7%で運用すれば、70歳時点で1,523万円に💰

参考;三菱UFJアセットマネジメント 投資シミュレーション(以下同様です)

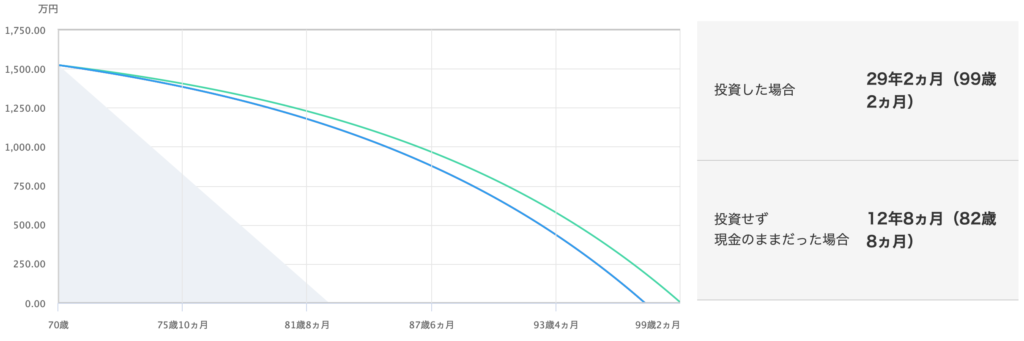

さらに1,523万円を元手に年7%で運用を続ければ、99歳まで毎月10万を取り崩して受け取れるよ💫

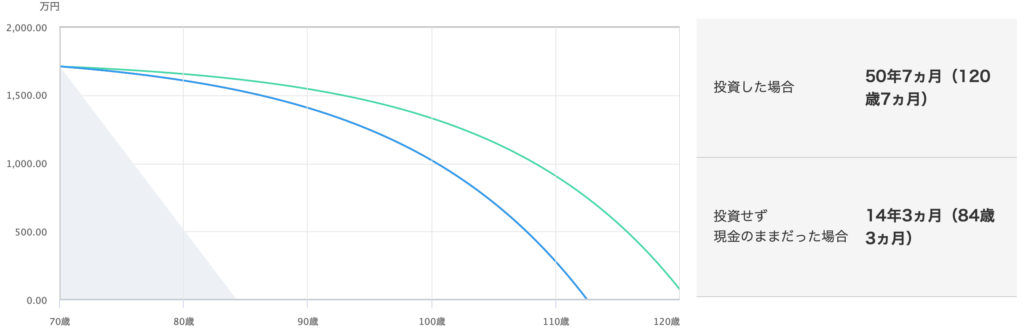

↑ここで注目して欲しいのは「投資した場合」と「投資せず現金のままだった場合」の差!

運用し続けることで資産寿命を伸ばすことができるんだ。

あくまでシミュレーションだけど、このように「少額でも投資で資産を増やして、使う時も運用を続ける」とすれば、50歳からでも老後資金準備は間に合うんじゃないかな☺️

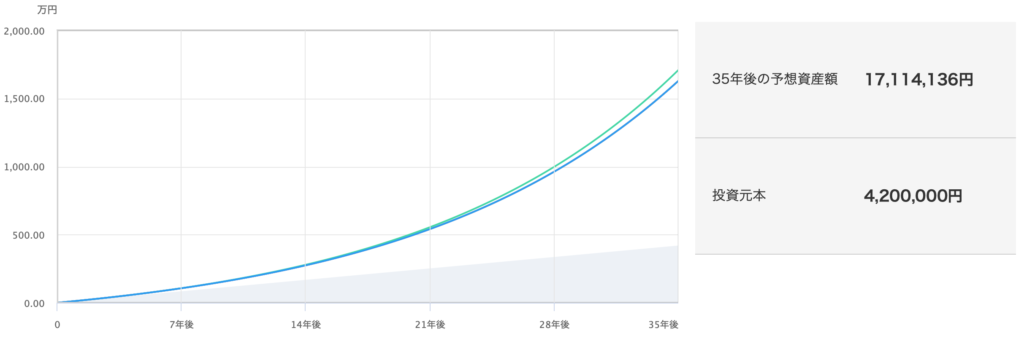

35歳から始めた場合

あずさ50歳より若いうちから始められるならその方が断然有利だよ!

例えば35歳から老後資金準備を始める場合

毎月1万円 × 35年積立 = 元本420万円

→年7%で運用すれば、70歳時点で1,711万円に💰

さらに1,711万円を元手に年7%で運用を続ければ、120歳まで毎月10万を取り崩して受け取れるよ💫

120歳ってそんな人いる!?って感じだけどね(笑)

気をつけるべきポイント

当たり前だけど、投資は自己責任だし元本割れリスクがあるよ⚠️

老後資金を「投資信託だけ」で準備するのではなく、現金預金や個人年金といった確実に貯まる方法も組み合わせて、計画的に準備していこう🌱

コメント