あずさ

あずさうちの子、まだ2歳だけど資産2,500万になる予定だよ

…こんな話をしたら「お金持ちだから贈与してる?」って思われるかもだけど、実は誰でもできるある方法を使えば子どもに将来大きなお金を残してあげられるよ💰

しかも必要なお金はたった30万!

やり方はかんたん5Step

Step1 30万円を用意する

出産祝いや児童手当でもらったお金等から30万円を準備するよ💰

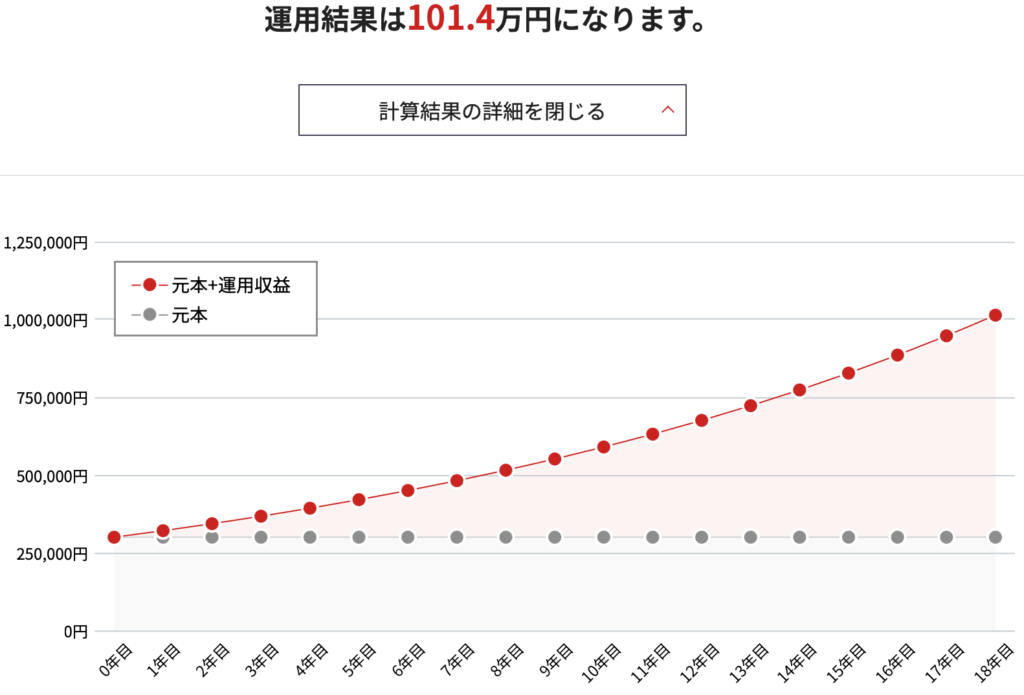

Step2 親のNISA口座で一括投資し、18年運用する

上記の30万円を元手に、親のNISA口座で一括投資するよ。年7%の利回りとした場合、101.4万円になる試算!

銘柄としては「あくまでも子どものために貯めていくもの」である点からリスクの比較的低いインデックス投資が良いかと☺️

人気なのはこの2つだよね👇

🌎全世界株式(オール・カントリー)⇨過去20年の平均利回り10%

🇺🇸S&P 500⇨過去20年の平均利回り12%

Step3 18年後に一度全て売却し現金にする

NISA口座であれば増えた分に対して税金もかからないよ💰

Step4 現金にした101.4万円を子どもに贈与する

年間110万円までであれば贈与税はかからないよ!(2025.12時点の法による)

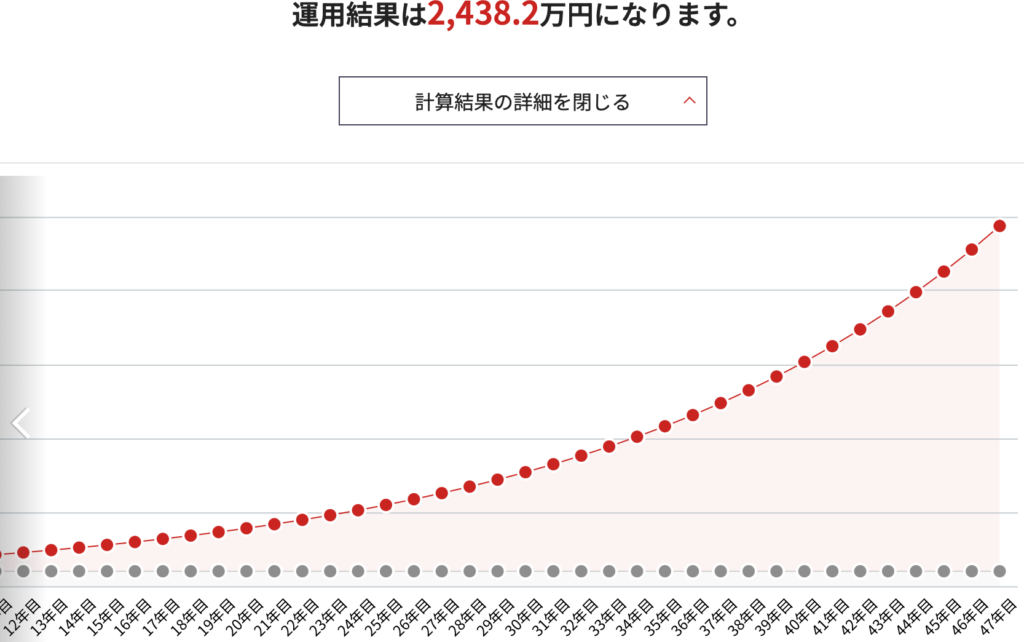

Step5 子どもが101.4万円を元手にNISA口座で一括投資し、65歳までの47年運用する

年7%の利回りとした場合、2,438.2万円になる想定!

0歳の時点で同時に

「月1万のつみたて投資 × 年7% × 18年運用」

ができたら、元本216万円→421万円になる試算だよ🙆🏻♀️

Step3時点の101.4万円合わせたら私立文系大学の学費はまかなえそうだね🏫

※あくまでもシミュレーションです。将来の金額を約束するものではありません。また、例として銘柄名を挙げましたが購入の際はご自身でよくお調べください。

お金をどこに置くか?

お金はただ持っているだけでは増えなくて、むしろ、物価の上昇や金利の低さによって実質的な価値は少しずつ減っていくよ😱

例えば、100万円を普通預金に10年間置いた場合、利息ではほとんど増えない。普通預金は減らないのがメリットなんだけど、物価が上がれば10年後に同じ100万円で買えるものは今より少なくなる=実質的な価値は減っていくよ。

あずさつまり「お金をどこに置いておくか」が、資産を守る上でめちゃくちゃ重要!

親のマネーリテラシーで子どもの格差は広がる

残酷な話、こういったことを知っているかどうかで子どもの未来って変わるよね。

お金のことって難しい単語が多いし、苦手意識のある人も多いと思うけど「知ってるだけでお得なこと」って世の中めちゃくちゃ多いよ!

これからも有益情報を発信していくから、ブログのブックマークやSNSのフォローよろしくね🌟

コメント